量子金服投研管理平台是以标准化策略生产、验证和交易为核心,主要面向具有一定量化研究能力的机构投资者和科研团队,集“全面高质量数据、量化投资策略构建、快速回测及高仿真撮合验证、高效准确绩效分析、模拟交易及真实交易”服务于一体的量化投资策略生产、调试、验证和交易平台。

量子金服投研管理平台主要的应用人群是金融行业具有一定量化研究能力的资管与风控人群、私募基金、公募基金、科研团队、投资团队等人群。

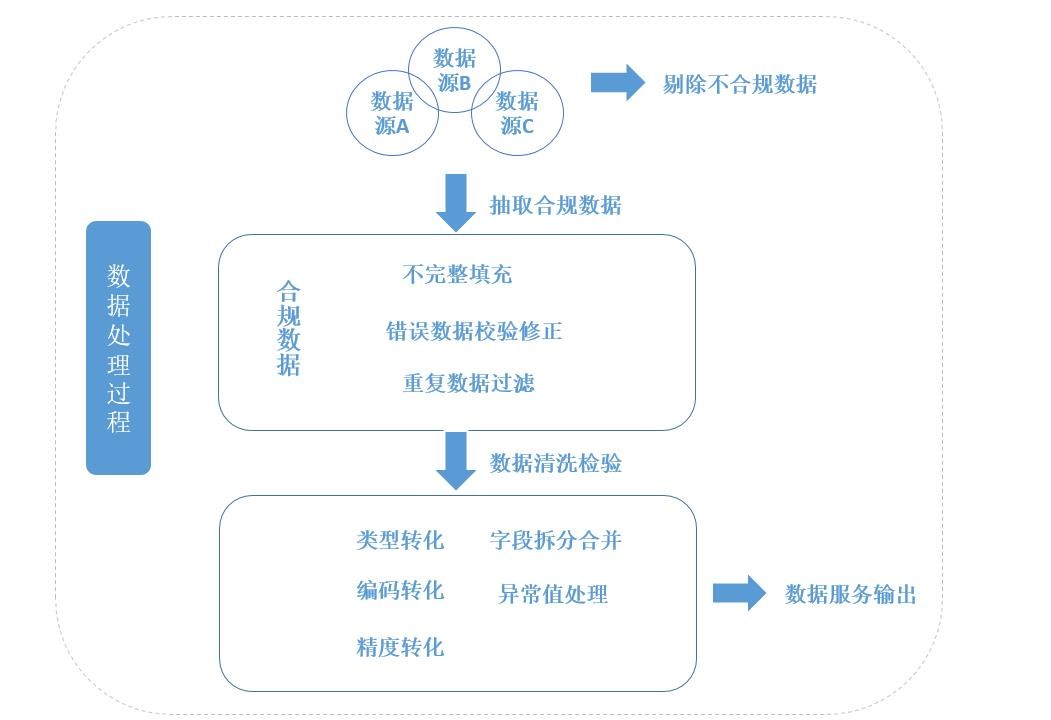

完整的自动化数据清洗流程:首先在数据源上经过多重对比、验证,选择优质一手数据源;然后经过多数据库对比,剔除不合规数据;对合规数据进行不完整填充,校验修正错误数据和过滤重复数据;进而对合规数据进行清洗。其中包括对数据进行类型、编码、精度、字段拆分合并和异常值处理。对经过清洗的数据运用二维表数据源方法,进行多数据源横向对比纠错,有效提高数据的质量,既定的数据格式,也可避免拼接数据矩阵过程中可能造成的错误,一张表即可获取全市场数据,提升数据的提取效率,并且在提高效率的同时,通过企业运作智能化大大降低了人工及运营成本。

为了提升数据质量,平台不采用矩阵运算。同时在SDK中提取因子数据的方法里面设置了一套规避在当日视角尚未发布的财务数据剪切逻辑,可以有效避免用户提取回测当日尚未发布的财据,避免使用未来函数,防止策略过度拟合,让策略更安全,有效地提高研发的效率,同时降低量化团队组建成本。

平台提供多种编程语言,方便不同语言使用者进行编程;降低止损等与持仓状态挂钩的策略的编写难度;提升复杂策略编写的可操作性行,降低培训成本。

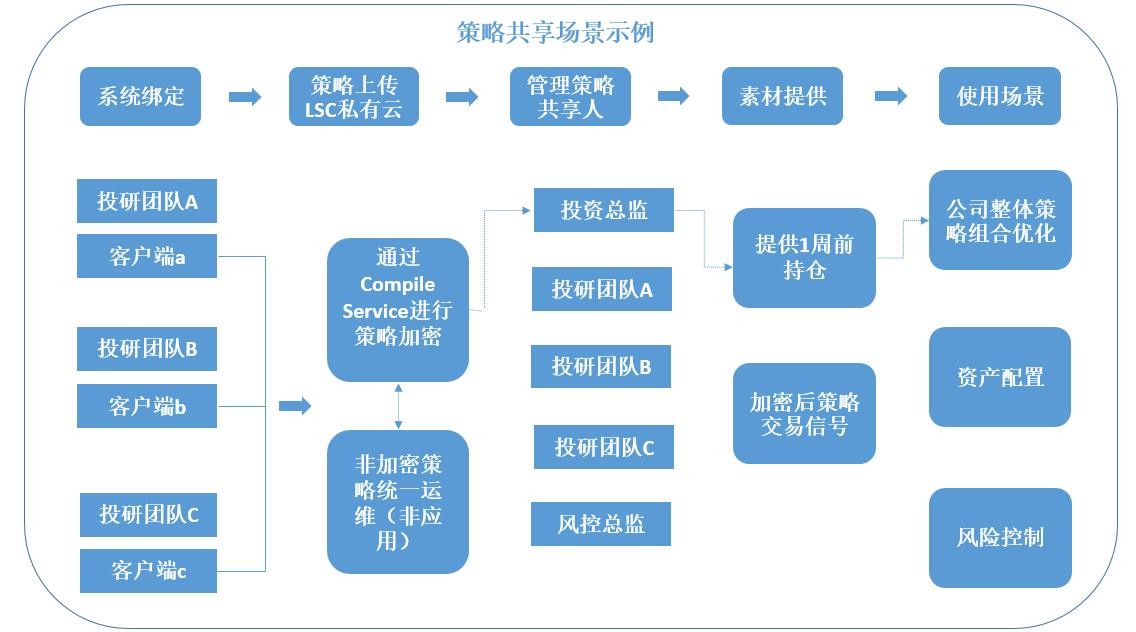

平台基于本地回测采用脚本运行更快速;实盘时直接将策略上传至策略云运行,回测和实盘统一使用一套策略代码,无缝部署更安全;分析报告统一生成,高效准确进行绩效分析。公司内部策略集中管理,策略可加密,可以实现多团队异地策略加密共享,防止重要策略泄漏。统一代码流程、撮合机制和模拟盘,当量化团队发生变动时,代码仍可留在公司继续使用,保持策略完整传承性,最大化降低人员流动风险,建设公司长期竞争力。

支持策略单支股票买卖时机分析,K线回测买卖点。多因子选股策略回测结果中,窗口期内可能买入数百只股票,通过回测买卖点功能可以对每一只股票的买卖点和买卖时机进行细致观察,助力寻找优化空间。

设置入参为策略初始权重,通过遗传算法依照VAR或者夏普率等指标进行随机搜索,可优化出最优策略权重;设置入参为个股预期收益alpha、选股池、优化目标,可优化出最优个股持仓权重。有助于获得更好的策略绩效。

量子金服投研管理平台包含两大功能:策略研发管理功能及角色和用户管理功能,其中策略研发管理功能为平台主要核心功能,用于量化投资策略研发,角色和用户管理功能作为支持辅助功能,用于投研团队人员管理。

策略研发人员可以将自己的交易思变成明确的交易逻辑,通过调用平台提供的SDK、使用Python、Matlab语言写成策略脚本,其他语言版本可随时添加。

平台提供回测模块,可进行高速回测。策略研发人员在编写好一个策略之后,可以将策略拿到历史上的某一时间段、采取某一指定频率进行高速测试,获取回测报告,了解策略的历史表现,进一步优化投资策略。平台提供的回测报告具备详尽的分析。

平台提供组合优化功能,把该策略在多个品种、周期上测试,可以得到策略在不同的市场结构里面的表现情况。采用组合优化选取参数,交叉验证。可以使用各种优化目标进行优化挑选参数。

平台提供三大绩效分析功能:包括业绩分析,风险分析,相关性分析。分析报告内容详尽,可以给投研人员提供更好的参考。比如平台提供的业绩分析报告包括:收益与风险归因、动态权益、超额收益、单位净值和回撤、品种贡献度、月度盈亏(收益率)、资产分配情况等分析。其中超额收益分析采用多因子模型的框架。

量子金服投研管理系统可对人员权限进行设置。支持设置不同角色,设立的不同角色对应不同权限,再对系统参与者作为用户分配到不同角色。

现在市面上很多量化平台,都要求投资者上传源代码,然而在线回测却有很大的策略泄漏风险。量子金服投研管理平台,投资者无需向平台提供源代码,可以随时使用平台所提供的金融数据进行本地回测,有效防止策略泄露。

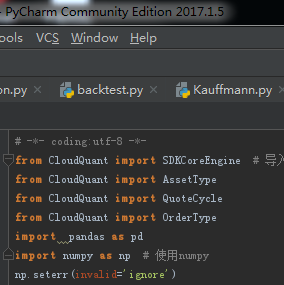

如下图所示,投资者可以通过本地的编译器(如Pycharm)和平台所提供的金融数据进行本地策略回测,从根源上杜绝策略泄漏等问题。

由于平台是基于本地回测,在回测速度上大大提升,尤其在分钟级的回测上,量子金服投研管理平台的优势明显大于其他量化平台。我们可以做个测试,在每天开盘时选择市净率(PB)最低的500支股票进入股票池,当其价格相对于昨日收盘价下跌超过3%时买入,买入后当天不再买入。在收盘前10分钟买入500支股票中所有剩下的股票。第二天开盘时,卖出所有不在股票池中的持股,回测时间3个月。很多量化平台的回测时间需要900秒以上,量子金服投研管理平台的回测时间仅为31.5秒。

除了回测速度的优势,量子金服投研管理平台在稳定性上也有着无可比拟的优势。一些需要线上运行的量化平台,在进行高频交易时极易发生卡顿现象,甚至出现网页崩溃。而量子金服投研管理平台,得益于本地回测,没有卡顿现象,稳定性大大提升。

平台提供的基础数据包括股票、期货、期权、基金、债券及衍生数据,截至目前平台提供3000多种有效的数据因子,并且持续优化扩充。提供期权类数据也是平台相比于其他同类产品的一大优势,同时平台数据经过多数32

包括对不完整数据的填充、错误数据校验修正和重复数据的过滤等,是目前市场上同类产品中数据种类最全面,数据质量最高的平台之一。

平台当前支持Python、Matlab语言,正在研发R语言开发,相比于其他产品(一般仅支持Python),平台所支持语言种类更丰富,语言转换门槛低,适合使用各种语言的投资者进行策略开发。

平台针对不同投资标的,提供专门的回测报告,充分展示出策略收益、风险等特点。其中业绩分析包括:收益与风险归因、动态权益、单位净值和

量子金服投研管理平台的数据都经过了多数据源的对比清洗,包括对不完整数据的填充、错误数据校验修正、重复数据的过滤等等,可以说是目前市场上同类平台中数据种类最齐全、数据质量最高的量化投资平台。

量子金服投研管理平台同时支持Matlab和Python语言,且正在研发R语言开发,相比于其他平台(一般仅支持Python),平台所支持的语言种类更丰富,语言转换门槛低,适合各种语言的投资者进行策略开发。

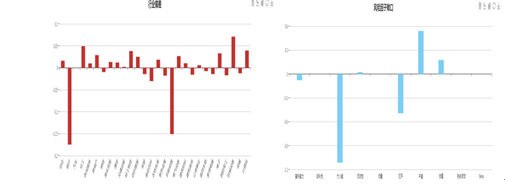

平台针对不同投资标的,提供专门的回测报告,充分展示出策略收益、风险等特点。其中业绩分析包括:收益与风险归因、动态权益、单位净值和回撤、品种贡献度、月度盈亏(收益率)、资产分配情况等。其中收益归因的基准收益是指数的收益,平台选取的基准是沪深300和中证500;超额收益分析采用多因子模型的框架。股票分析包括:超额收益、行业偏差、风险因子敞口等。期货分析包括:期货账户金占用情况、净敞口情况、年度总结、月度盈亏分析、月度总结等。期权分析中包括对净敞口情况以及希腊值的描述。相比于同类产品,平台的回测报告更为详细。

期货分析包括:期货账户金占用情况、净敞口情况、年度总结、月度盈亏分析、月度总结等。期权分析中包括对净敞口情况以及希腊值的描述。综上相比于同类产品,平台的回测报告更为详细。

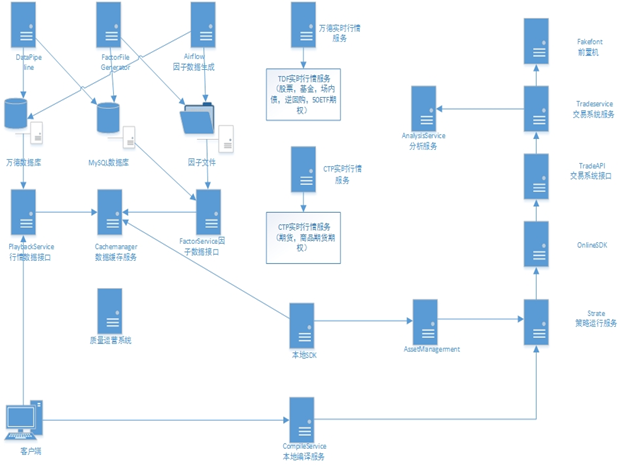

可以方便的部署私有云,分成LDC,LSC和投研终端,类似Bloomberg Terminal的部署方式,本地私有云+终端模式。投资机构的策略安全、稳定和延续性。投研平台服务运行服务器需要相关调用链以及产生数据、计算数据、存储数据等等。系统拓扑如下所示:

目前投研管理平台已上线,数十家国内知名对冲基金参与测试和反馈。同时,量子金服的服务解决方案已深度应用于大中型金融机构的资管与风控部门,并实现稳健升级。

量子金服投研管理平台,以数据为基础,以技术为抓手,依托强大的科技能力,为金融市场投资人提供安全、有效的资产配置、风险控制及组合优化服务。平台的推出、创新和发展,将助力中国金融科技、智慧金融、新金融领域的发展。

量子金服投研管理平台,作为国内金融科技平台,找准最适合的智能资管平台细分领域,进行深度挖掘,将有效填补该市场的空白,通过科技手段推动多层次金融体系的建设。

信息时代的风险管理手段注定是要更加多元化和立体化的,量子金服投研管理平台,凭借全面高质量的数据基础,降低资管风控团队的信息整合难度,自动形成风险分析报告,实现风险可视化,帮助资管团队更高效地管理风险,提高资产风险收益的能力,发挥资产配置组合投资的核心优势。因此,量子金服投研管理平台将有效推动金融投资领域风控智能化转型,推动金融投资企业健康可持续发展。

量子金服(Quantum Financial Service)是国内领先的 Fintech(金融科技) 公司,依托强大的科技能力,为投资人提供安全有效的资产配置、风险控制及组合优化服务,在标准化金融资产领域,表现形式为FOF/MOM以及TAMP业务。公司兼程着用科技推动中国量化资产管理行业发展的及专业高效的经营,主要运行着三大业务:风险控制、资产管理、投资研究,为金融机构提供资产配置的综合解决方案,正快速成长为金融机构值得信赖的长期合作伙伴。

作为整体活动的第二部分,2017年10月25日,数据猿还将在举办千人规模的“2017金融科技价值――数据驱动金融商业裂变”峰会【本次论坛详情丨第一届回顾丨第二届回顾】并将在现场举行文章、案例、产品的颁典礼。返回搜狐,查看更多