期价呈现冲高回落再反弹的走势。下半年7月份内蒙、新疆等地将进行安全检查,氯碱开工受限对市场有支撑,但8月份需求淡季且装置检修力度减小价格或受,9月份后金九银十,需求小幅回升,或重新提振期价。

1月到2月上旬,下游节前备货积极性及对节后看好,企业预售至3月份,推动期价走高至7000附近。

2月下旬至4月中旬,受电石价格走弱及市场对高价原料拿货积极性有限再加上津京冀环保检查需求不足,楼市调控,市场监管严格,资金流动性紧张等利空因素共同作用,期价大幅回落至5500元/吨附近。

4月下旬至6月份,装置检修高峰期及央行[微博]流动性,资金紧张压力得到缓解,期价企稳回升至6400附近。

2月中旬至4月份,受旺季不旺需求不佳影响,现货价格一走弱。华东电石法报价从6660元/吨跌至5570元/吨。

5月至6月份,流动性资金紧张缓解,再加上PVC装置检修影响,现货价格从5570重新走高至6200。

一季度,国内PVC生产企业平均开工率在75%上下,主要受西北企业如内蒙、新疆等地企业的开工率持续居高不下,除个别因意外停车或是偶尔降负荷外,西北整体平均开工率均超过90%。二季度,受环保检查及装置检修影响开工率回落至75%下方,维持在68%-75%区间波动。装置检修方面,6月份下旬装置检修基本结束,7月份吉兰泰、青海盐湖化工分公司有计划检修,但整体检修力度较6月份大大减小。8月份LG渤海大沽计划检修,但检修周期就一周左右。下半年检修力度较上半年大大减小。

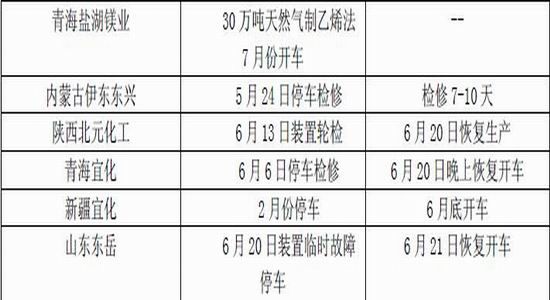

2017年仍是产能扩张期,据卓创统计,计划在2017年投产的企业产能约152万吨,另外有166万吨不确定时间。盐湖海纳镁业有限公司PVC三期工程30万吨天然气制乙烯法项目4月份试车成功,计划7月中下旬开始生产;金昱元PVC装置二期20万吨新厂6月份投产。后期新增陈能若继续扩产且投产顺利,将增加市场的供应压力。

据统计,2017年5月份国内聚氯乙烯(PVC)产量为146.2万吨,去年同期PVC产量为144.1万吨,同比增加1.5%上下。2017年1-5月份国内PVC累计产量为768.1万吨,同比去年同期增长6.8%。5月份-6月份价格下跌后,企业检修意愿增强并把检修计划落到实处,整体产量下滑。下半年检修力度不大,且新增产能投放,预计产量重新增加

据海关统计,2017年5月我国聚氯乙烯纯粉当月出口量为109455.94吨,累计出口量为522783.23吨,当月出口金额为8574.69万美元,累计出口金额为43394.19万美元,当月出口均价为783.39美元/吨,出口量环比上涨0.337%,出口量同比上涨0.0537%,累计出口量比去年同期上涨0.1137%。

据海关统计,2017年5月我国聚氯乙烯纯粉当月进口量为51119.31吨,累计进口量为316295.56吨,当月进口金额为4821.56万美元,累计进口金额为29749.36万美元,当月进口均价为943.2美元/吨,进口量环比下跌0.1025%,进口量同比下跌0.0451%,累计进口量比去年同期上涨0.207%。进口量受春节前国内货源偏紧,进口增多一季度陆续到港,二季度国内需求不佳进口出现减少,所以累计进口量出现增长,月度同比出现下跌。出口方面,二季度受印度、东南亚地区需求旺季,PVC出口增多。

3月份至今,华东地区库存持续下降。据隆众统计,华东和华南地区库存量总计目前在18万吨上下。其中华东地区PVC库存在12.8万吨。华南地区库存也呈下降趋势,在5.2万吨左右。目前依旧处于去库存状态,内蒙安全检查,PVC装置开工率下降,7月份山东、新疆对燃煤电厂安全检查或继续影响PVC装置开工率,对价格有一定支撑。但需关注检修装置复工及新增产能投放,叠加7-8月份需求淡季,供应量对市场造成的压力。

因为PVC的下游是管材建材类的产品,主要靠房地产及城市底下管道带动消费,所以房地产走势对PVC有较强的相关性,而房地产又受国家政策影响,所以国家政策同样影响PVC价格走势。据人民网[微博]消息称,部会同有关省(市)于2月15日~3月15日开展2017年第一季度空气质量专项督查。督查对象主要是市,天津市,省、、、、、邢台、、衡水市,山西省太原、临汾市,济南、市,河南省郑州、鹤壁、焦作、安阳市。此次环保检查对中上游影响较小,反倒是下游企业受整顿影响较大,下游制品企业多数为中小型的企业,缺乏环保手续,所以责令停工的数量较多。3月份后楼市调控加码,中央局会议指出,要加快形成促进房地产市场稳定发展的长效机制;热点城市限购限贷加码,银监会要求严禁房贷违规流入房地产领域。今年以来房屋销售面积同比大幅减少,房地产的下游终端需求不佳,对PVC需求提振有限。下半年环保继续严查,多地塑料加工多有受影响,且进入夏季下游需求淡季,金九银十需求或小幅回升。

电石法PVC生产成本工艺的简单核算:1吨PVC用1-5-1.8吨电石+227度电+700公斤氯气,电石目前价格在2450-2950元/吨左右,液氯在200元/吨,由于每个地方的原料成本不一样,按此计算,PVC目前成本大概处在5500-5600元/吨附近。而目前PVC处在盈亏线月份供需压力较大,预计期价上行空间有限,但下方成本支撑,下跌幅度有限。

电石情况,截至6月29日电石价格报2450-2950元/吨之间,前期受供需压力影响价格震荡下跌。一季度电石供大于求,下游阴跌涨价乏力,电石价格震荡走低。从电石厂自身考虑,企业库存水平不高,原材料兰炭价格高位稳定运行,部分地区取消电价优惠政策,使得、甘肃地区电石厂有提价意愿。从氯碱企业考虑,电石到货量仍然充裕,难以接受电石涨价,价格持续阴跌。二季度,、、陕西地区氯碱企业均有安排检修,氯碱行业对电石的需求将进一步萎缩,电石价格继续下跌。6月份地区安全、环保检查,电石开工及物流均显不稳定;四川地区泥石流影响道运输,电石紧张造成下游PVC企业负荷下降,电石价格小幅气温回升。对PVC成本支撑走强。后期新疆、山东等地安全检查持续,预计仍对市场构成支撑。

从以上分析看,内蒙安全检查及7月份山东、新疆等地燃煤电厂安全监督检查,或继续影响PVC装置开工率,但前期装置检修及新增产能投放,供应或有所增加,预计市场供应量仍旧维持相对平衡,对价格有一定支撑,但7-8月份需求淡季,下游对高价原料采购积极性偏弱,或价格上涨空间,关注上方期价上涨幅度追涨谨慎,采取逢低做多策略相对保险。下半年金九银十,下游需求旺季,需求或有增加,但楼市调控及下游环保检查开工率下降,预计需求较往年或偏弱,对价格上涨支撑力度有限,预计下半年整体价格或继续维持区间宽幅震荡。

技术上,PVC活跃合约关注周线附近压力,预计下半年维持在5500-7100区间宽幅震荡,短期MACD拐头向上,期价下方均线呈现多头排列,预计维持偏强震荡,多头可继续持有,关注上方压力,无持仓者追涨谨慎,可采取逢回调做多策略。

(5)止盈计划:当期价向我们策略方向运行,上方目标看向7000-7100元/吨,若此区域呈现整理态势,则减持仓位,逐步获利了结,若强势突破站上7100元/吨一线,则持仓继续持有。视盘面状况及技术走势可滚动交易,逐步获利止盈。

推荐: