创投从来都是一门生意,随着滴滴、美团等巨型独角兽公司IPO日渐推迟,投资机构面临的压力越来越大,“如何退出”成其最大问题。

数据显示,中国过去15年,股权投资存量市场至少积累4万亿资金,起码50%的投资没有退出。也就是说,整个中国股权投资市场至少积累着2万亿资金。据统计,全国甚至全球最基金,发展到第七年时也可能只有20%项目能通过IPO和并购实现退出。

对于投资方来说,尤其是管理资金有限的天使投资机构,这些存量资本急需流动。“ 投进去退不出来,你估值都是假的,退出才是创投本质!” 达晨创投执行合伙人肖冰如此感叹道。

3月19日,由“潜力股”,中国股权转让研究中心主办,钛协办的中国第二届股权转让论坛在召开,并发布了《2016中国股权转让蓝皮书》,试图探讨股权退出的多种途径,方式太过单一是此前造成投资机构退出难的主要问题。

根据《2016中国股权转让蓝皮书》显示,尽管2016年一直被称为资本寒冬,但事实上去年资本市场募集资金总额相比2015年来说,还是有所上升的。

数据显示,2016年前三季度,中国股权投资市场上新成立基金(天使/VC/PE)1266家,同比减少49.5%。但募集金额却达到了8296.91亿元,同比增长29.5%。

2016年1-9月份,中国股权投资市场投资案例数为5403例,同比减少22.8%。而投资总额为 5562.65亿元人民币,同比增长30.6%。这意味着,在这所谓的“资本寒冬”中,投资人们投案子的态度越来越谨慎了,但资本也更集中――比如直播和共享单车这样疯狂吸金的行业。

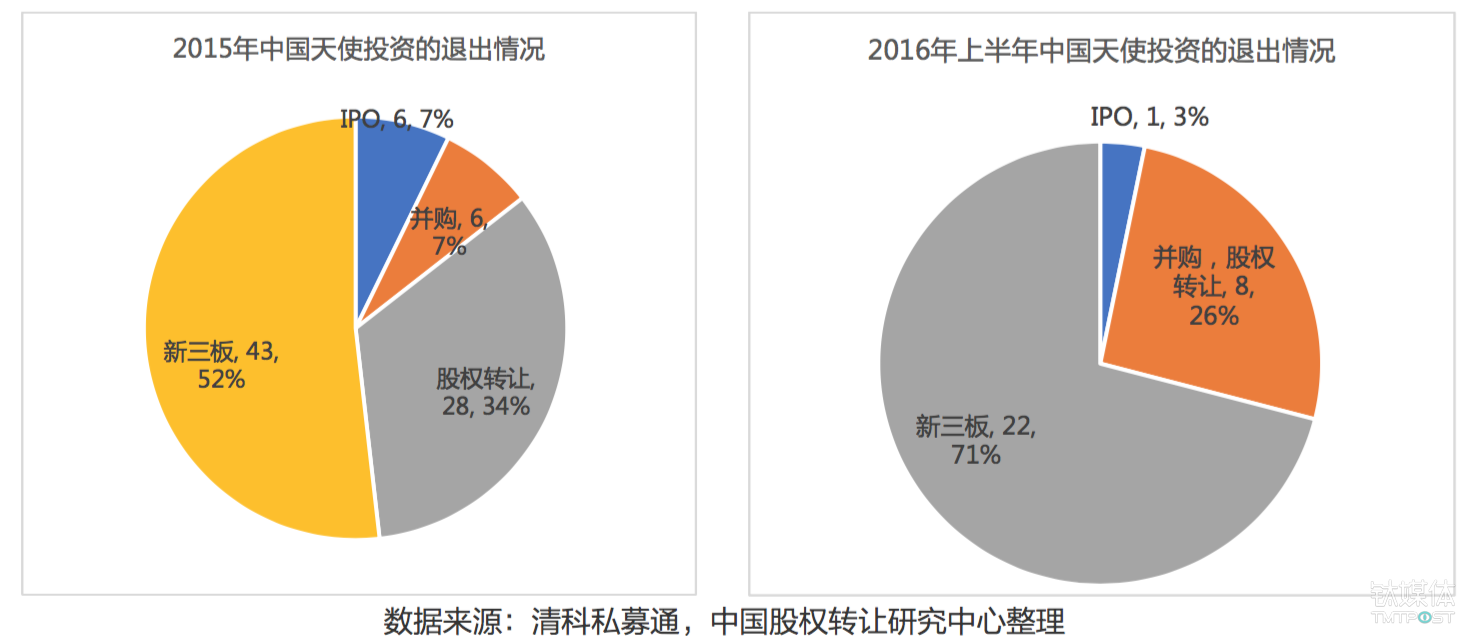

但在过去两年,退出和投资回报的情况却并不容乐观。在过去两年,天使投资的主要退出途径都是新三板,分别达到了52%和71%的比例。不过,由于目前新三板的流动性较差,即便企业挂牌新三板, 其投资机构所持有的股份也无法在短期内变现。

通过A股IPO退出的回报率也在持续走低。数据统计显示,通过在A股IPO实现退出的回报从2014年的8.08,降到2015年的3.26,直至2016年9月底底2.53。

并且据预测,根据A股目前以及未来12个月底预计大盘水平,通过IPO退出的回报仍将保持在2倍的低位水平。(由于2013年A股IPO关停,所以当年等IPO退出的账面回报是0。)

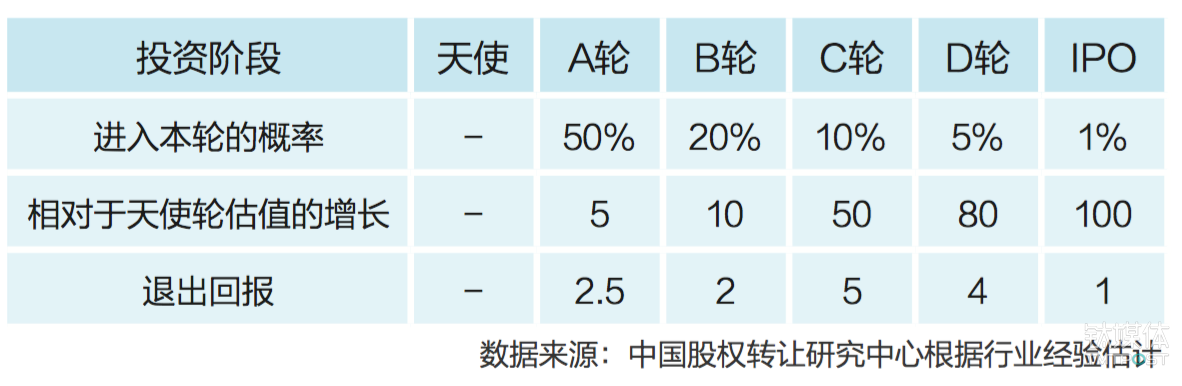

第一是投资一个项目的回报率,投中一家独角兽或者一个IPO项目当然是一件十分值得骄傲的事情,它能为投资人带来上百倍的回报;第二是成功退出项目占所投项目的比例,简称为退出项目比例。

用数学的方法来说,一个IPO代表的是极值,而退出项目比例代表的是方差,对于天使投资人,既要追求极值的无限大(代表运气),也要追求方差的相对平均(代表实力)。

“如果投资100个天使项目,那么应该有2-3个 IPO,有10-30个是通过其他方式退出。”他表示,IPO是头部,其他退出是腰部,作为天使投资人,不应该过分追求头部,更应该扩大腰部(其他退出)项目的比例。

而中国股权转让研究中心认为,在天使投资者当中,这些机构可以适当的留有一部分股份等待公司IPO,而另外一部分股份可以在该项目B轮融资之后,公司商业模式清晰风险减小时,可以逐渐尝试分阶段退出,来实现回报最大化。

比如,天使投资人在所投项目进入B轮之后,就开始有计划地通过股权转让对投资项目进行退出的话,其最终的回报要高于单纯地等待IPO退出。假设从B轮开始,每轮退出1/2,则总回报为2*50%+5*25%+4*12.5%+1*12.5%=2.875。

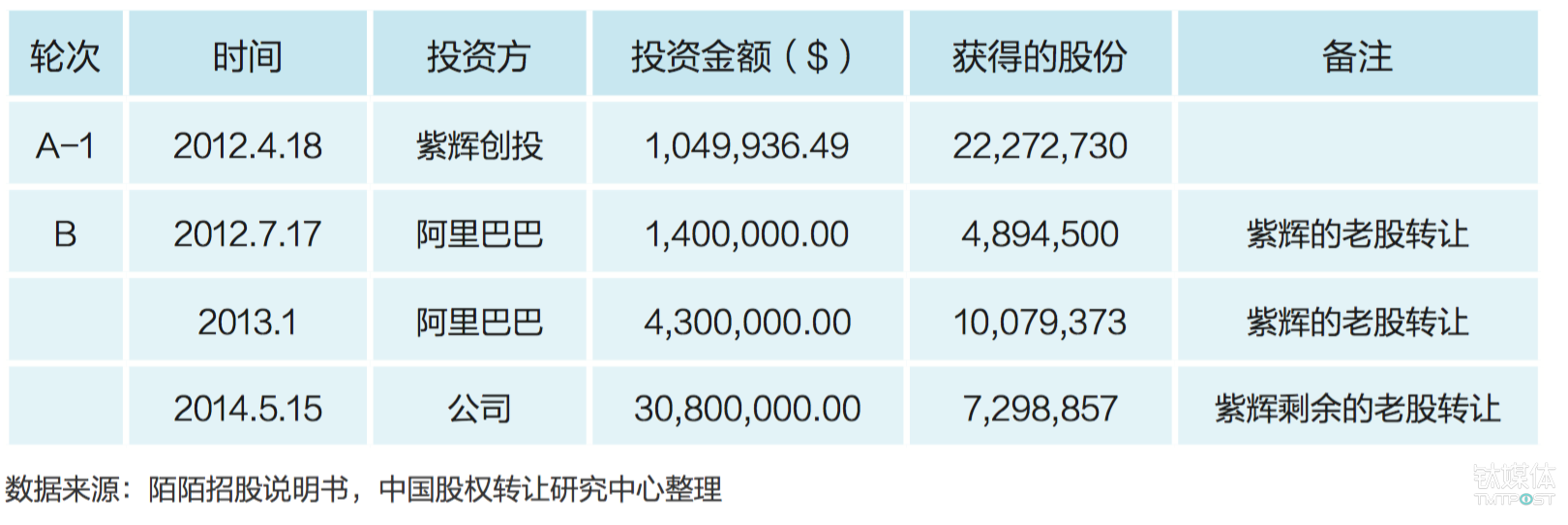

紫辉创投就曾在陌陌投资案上用这种股权转让“卖老股”的方式,两年内成功的套现3500万美元,IRR达到490%。2012年4月,紫辉创投向陌陌投资了约105万美元。随后,紫辉创投分3次以卖老股的形式退出了在陌陌的投资。

遗憾的是,在国内,卖老股这一退出方式尚不是很成熟,仅有1%的天使投资采取这样的方式,而在美国市场上,这个数字是15%。

但股权转让平台“潜力股”的创始人李认为,中国的股权转让市场在近两年可能会出现爆发。按照他的估算,从2009年开始的全民天使和PE时代,如果按照5+2的发展周期,有超过五千亿级基金的退出期将会集中在2017和2018年。

潜力股首席研究总监徐祥君表示,股权转让一般最好在B轮之后,投资人可以在新一轮融资进行时同时进行股权转让,或者在企业增资半年后,社会信心较足且定价有参考的情况下进行――股权的转让时间点也直接决定了股权估值的确定办法。

根据徐祥君介绍,如果股权转让是与最近一轮融资(6个月内)一起进行,则转让价格通常会因为性条款减弱、流动性折扣等原因出现6-8折的折扣。比如市场上目前抢手的ofo、摩拜单车等,其老股往往会溢价转让。

首次退出的比例应该覆盖本金并获得合理的回报。如果单纯从回报倍数的角度来看的线倍是可以接受的。假设天使机构拥有10%的股份,那么卖 3%的股份就能回本并获得2倍的回报,同时,手里还剩下7%的股份比例。

而在后续的转让中,可以每次转让天使投资人所持有份额的30-50%,最后留有一部分等待IPO。

此外,在股权转让市场上,买方市场也常庞大的。据了解,全国有3万多家中小投资机构都是老股的潜在买家。另外一些追求稳定回报的投资机构,如接盘基金、母基金产品或产业集团、上市公司都可能成为“接盘侠”。

虽然买方和卖方市场需求都比较旺盛,但徐翔君仍然不是很通过朋友圈等小众关系来进行股权转让,因为毕竟股权转让还是一件较为复杂的事情,可能需要投资人投入大量的时间精力,并且还要考虑提供合理的避税(个人股东在股权转让时面临的20%的个人所得税企业股东为25%的企业所得税)。

因此,这也催生了不少的第三方股权转让交易平台,如潜力股、股权通、树、云创股等各个创业平台,他们既成了资金的进口,也成了出口。